各種情報

VARIOUS INFORMATION

インコタームズ 2020

INCOTERMS 2020

2020年改訂の概要

売主(輸出者)、買主(輸入者)がその取引に最適な貿易条件を選択できるようにポイントが置かれました。

2010年以降の貿易取引の実務上の変化を反映し、取引に最適な貿易条件を理解しやすくするための工夫がされています。

11種類の貿易条件

| 全ての単数、複数輸送に適用する条件 | |||

|---|---|---|---|

|

EXW | Ex Works | 工場渡 |

| FCA | Free Carrier | 運送人渡 | |

| CPT | Carriage Paid to | 輸送費込 | |

| CIP | Carriage and Insurance Paid to | 輸送費保険料込 | |

| DAP | Delivered at Place | 仕向地持込渡 | |

| DPU | Delivered at Place Unloaded | 荷卸込持込渡 | |

| DDP | Delivered Duty Paid | 関税込持込渡 | |

| 海上及び内陸水路輸送のための規則 | |||

|---|---|---|---|

|

FAS | Free Alongside Ship | 船側渡 |

| FOB | Free on Board | 本船渡 | |

| CFR | Cost and Freight | 運賃込 | |

| CIF | Cost, Insurance and Freight | 運賃保険料込 | |

貿易条件の解説

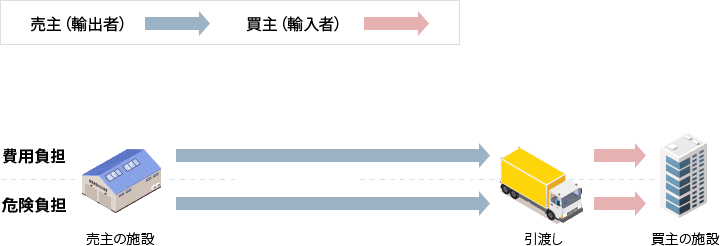

- EXW

- :Ex Works

工場渡し

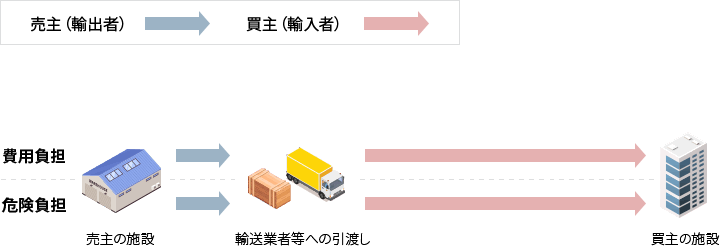

売主(輸出者)の費用負担と責任は、施設(工場、倉庫、指定場所)で商品を買主(輸入者)が手配した輸送業者等に引き渡すまで、以降は買主(輸入者)となります。売主(輸出者)は、集荷のために引取りに来たトラック等に積載する必要はありません。また、輸出通関の依頼もする必要がありません。

フォワーダーの実務上では、輸出では海外代理店や現地法人の指定貨物(ノミネーション)の場合、輸入では、買主(輸入者)から現地引取り、通関手配の相談を受ける場合に該当します。初回のオーダー時は、積地側で商品の特徴を理解している既存の通関業者があるなど、まずはShipperである売主(輸出者)にコンタクトを取ることが大切です。

- FCA

- :Free Carrier

運送人渡し

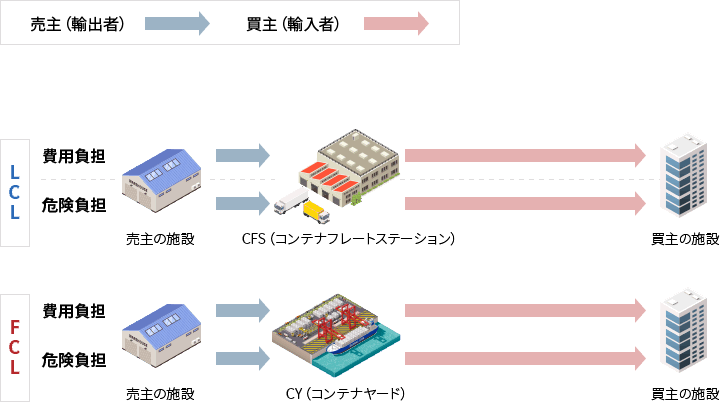

指定場所で買主(輸入者)が指定した運送人に物品を引き渡した時、売主(輸出者)の費用と危険負担が完了します。コンテナ船で輸送する場合で指定場所がCYやCFSの場合は上記の図のようになります。

FOBは、海上及び内陸水路輸送のためにのみ使用される条件であり、コンテナ船輸送の場合はFCA条件の方が適切と言えます。

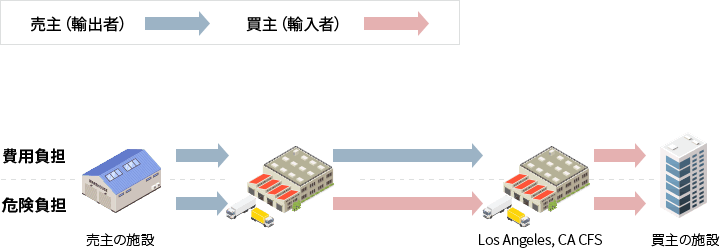

- CPT

- :Carriage Paid to

輸送費込

売主(輸出者)は、自ら指定した輸送業者へ貨物を引き渡した時点で、危険負担が買主に移転します。ただし、引き渡し完了後指定仕向地までの運送費用は、売主(輸出者)が負担します。

上記図は、CPT Los Angeles, CA CFSのサンプルです。

引渡地は、必ずしもCFSやCYで無く、売主と買主の間で契約上合意された場所になります。

危険と費用負担の分岐点が異なるため、2つの地点を明確にしておく必要があります。

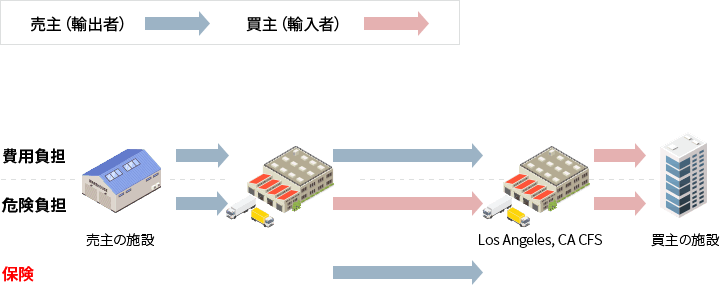

- CIP

- :Carriage and Insurance Paid to

輸送費保険料込

CPT条件にプラスして保険の費用負担も売主(輸出者)負担になる条件です。

上記図は、CIP Los Angeles, CA CFSのサンプルです。

引渡地は、必ずしもCFSやCYで無く、売主と買主の間で契約上合意された場所になります。

危険と費用負担の分岐点が異なるため、2つの地点を明確にしておく必要があります。

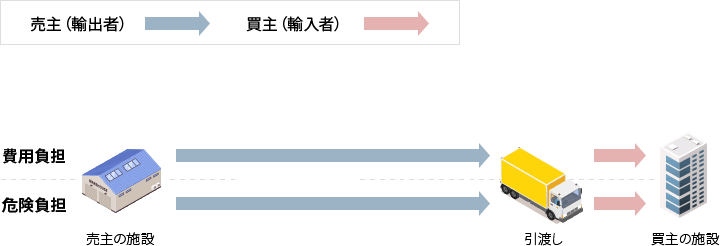

- DAP

- :Delivered at Place

仕向地持込渡し

売主(輸出者)の費用負担と責任は、指定された仕向地か、その仕向地内の合意された場所で、輸送している例えばトラック上まで、以降は買主(輸入者)となります。売主(輸出者)は、到着地での輸入通関手続きの義務はありません。買主(輸入者)その手配を行います。

インコタームズ2010より新設された貿易条件。DDUは、この段階で廃止されています。基本的に現地通関は買主(輸入者)手配となるため、お客様が慣習で貿易条件DDUと指定された場合は、インコタームズ2020の何に該当するか、確認が必要です。

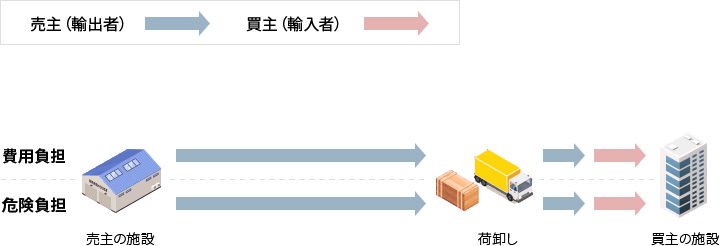

- DPU

- :Delivered at Place Unloaded

荷卸込持込渡し

売主(輸出者)は、指定された仕向地か、その仕向地内の合意された場所で荷卸しするまで、費用と責任を負担することになります。

荷卸しの義務まで負いたくない場合は、DAP条件などを適用します。

売主(輸出者)は、到着地での輸入通関手続きの義務はありません。買主(輸入者)がその手配を行います。もし買主が輸入通関手配を失念した場合、仕向地のターミナルやCFSで貨物が留め置かれることになります。

- DDP

- :Delivered Duty Paid

関税込持込渡し

売主(輸出者)の費用負担と責任は、指定された仕向地か、その仕向地内の合意された場所で、輸送している例えばトラック上まで、以降は買主(輸入者)となります。

DAPと異なる点は、売主(輸出者)が、到着地での輸入通関手続き手配や、関税を支払う必要がある点です。

フォワーダーの実務上では、積地側で到着地の輸入通関手配、関税の立替払いが必要になるため現地代理店、現地法人との綿密な打合せが必要です。付加価値税(VAT, GST等)が課される国が多くあります。荷主間の契約に別段の明記(DDP TAX unpaid)などが無い場合は、原則売主負担となりますが、都度確認する事が必要です。

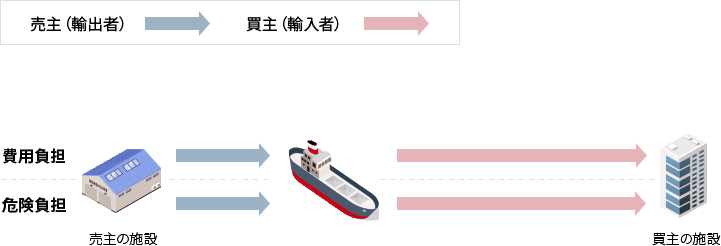

- FAS

- :Free Alongside Ship

船側渡し

売主(輸出者)の費用負担と責任は、 指定船積港で、買主が指定した本船側(埠頭や艀(はしけ)で貨物を引き渡すまで、以降は買主(輸入者)となります。

この条件は、在来船に適しているため、コンテナ船輸送の場合はFCA条件の方がが適切です。

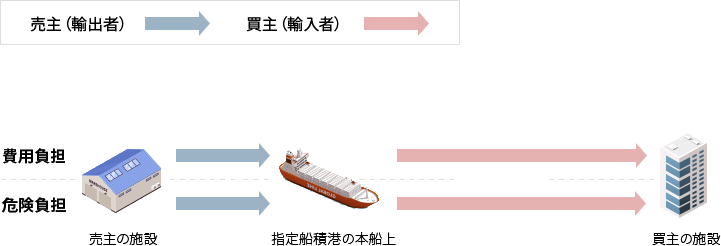

- FOB

- :Free on Board

本船渡し

売主(輸出者)の費用負担と責任は、指定船積港の本船上に積載されるまで、以降は買主(輸入者)となります。

コンテナ船輸送の場合は、物品がCYやCFSで引き渡されるため、海上及び内陸輸送のためにのみ使用されるFOB条件よりFCA条件の方が適切と言えます。

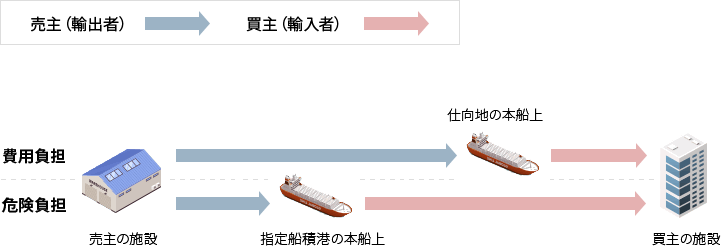

- CFR

- :Cost and Freight

運賃込み

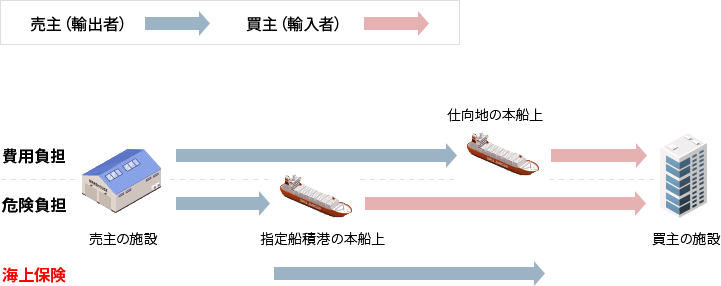

売主(輸出者)の費用負担は、仕向地の本船上まで、以降は買主(輸入者)となります。一方で、責任は、指定船積港の本船上に積載されるまでです。売主(輸出者)は、海上保険をかける必要はありません。

- CIF

- :Cost, Insurance and Freight

運賃保険料込み

売主(輸出者)の費用負担は、仕向地の本船上まで、以降は買主(輸入者)となります。一方で、責任は、指定船積港の本船上に積載されるまでです。CFRとの違いは、売主(輸出者)が海上保険をかける必要があることです。

弊社では、三井住友火災海上保険の代理店業も行っていますので、付保のご依頼も承ります。